Una Yield Curve es una línea que grafica las

tasas de interés, en una fecha específica, de bonos que tienen la misma calidad

de crédito pero diferentes fechas de vencimiento. En este caso nos vamos a referir a la curva de

retornos de las obligaciones o bonos o deuda del Tesoro de los Estados Unidos.

Las variaciones en los retornos de los bonos

hacen que la curva cambie día a día, vamos a tratar de explicarlo de una manera

simple. El Tesoro de los Estados Unidos pone a circular sus bonos con

diferentes plazos de vencimiento, los plazos van desde vencimiento de 1 mes a

30 años, ahora bien, lo que ese bono paga a vencimiento o anual en los casos de

vencimiento de más de un año es fijo, pero el precio del bono varía de acuerdo

a la oferta y demanda, pues luego que el bono es emitido se negocia en el

mercado secundario de acuerdo a la oferta y demanda.

Ejemplo, el Tesoro pone a circular un bono de

30 años con una tasa de 3% anual y valor de 100 Dólares. Si adquiriste ese bono a 100 dólares, cada año

durante los próximos 30 años recibirás 3 dólares de interés hasta su madurez

cuando recuperaras los 100 dólares que invertiste, eso es un 3% de retorno

anual.

Como el valor del bono varia diariamente de

acuerdo a la oferta y demanda puede que adquieras ese mismo bono a 101 dólares, claro

está, vas a recibir los mismos 3 Dólares anuales de interés pero tu retorno ya

no es 3% sino 3/101 que es un 2.97% anual. Esas variaciones de precios en los

bonos son las que producen diariamente la llamada curva de retorno. Por supuesto

el precio del bono es inverso a su tasa de interés real para el inversionista.

La curva de retorno al 10 de Noviembre de 2017

tiene esta forma:

Interesante, esta es curva de retorno normal,

con los bonos a largo plazo retornando mayor interés que las obligaciones a

corto plazo y refleja la expectativa de los inversionistas que la economía continuará

creciendo en el futuro. Eso está muy bien y como especuladores nos da la idea

que el mercado de valores continuará en aumento junto al aumento de la economía.

A pesar que tenemos una curva de retorno “normal”,

la relación entre los diferentes intereses nos da una indicación de que esperar

en el futuro.

Especial seguimiento le damos a la relación entre

el retorno del bono a 10 años y el bono a tres meses, históricamente la

diferencia en retornos entre estos dos bonos es de 2 puntos porcentuales,

ahora, cuando los retornos empiezan a acercarse o peor aun cuando el bono a 3

meses devenga un interés mayor que el bono a 10 años es una señal casi inequívoca

de una recesión económica.

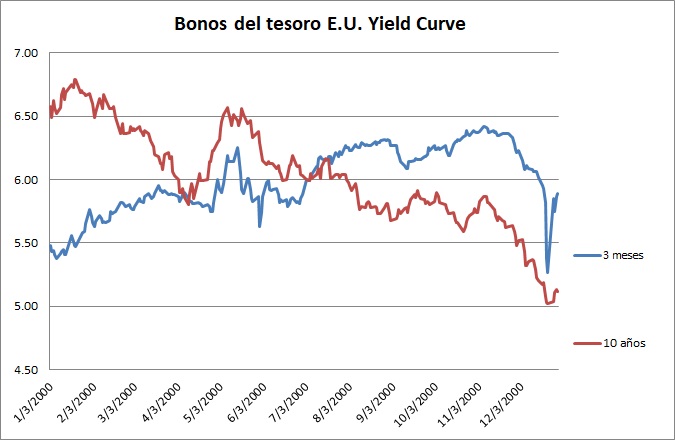

Veamos la relación entre los 3 meses y 10 años

en el 2000.

Los retornos de ambos bonos iniciaron el año

2000 con una diferencia de 1 punto porcentual y fueron acercándose hasta llegar

al mes de Julio cuando el bono a 3 meses empezó a resultar con un retorno

superior al bono de 10 años y continuó así todo el 2000. Eso es lo que los

economistas llaman una “curva invertida” y presagia una recesión económica con

la subsiguiente baja en el mercado de valores.

Observamos en el gráfico del Standard &

Poor’s 500, el indicador por excelencia del mercado de valores, la primera

mitad del año se mantuvo en un trading range sin dirección y a partir de agosto

comenzó a desplomarse casi al mismo tiempo que cuando se invirtió la Yield

Curve.

Ahora, todas las recesiones económicas en los

Estados Unidos desde el año 1970 con el consiguiente desplome de la bolsa de

valores, han sido precedidas por una inversión de la curva, sin embargo tenemos

que estar claros que la normalización de la curva no significa necesariamente

que los mercados van a volver a la alza inmediatamente. Veamos la curva 3meses –

10 años del 2000 al 2003, graficados con el spread o la diferencia en puntos

porcentuales entre ambos

Desde mediados del 2001 los retornos de los

bonos corto plazo y largo plazo empezaron a normalizarse, retornando el bono de

10 años mejor tasa que el de 3 meses y en septiembre del 2001 el spread o la

diferencia entre los retornos de ambos subió de los 2 puntos considerados

normales.

Sin embargo el S&P 500 continuó todo el

2001 y el 2002 a la baja y no fue hasta mediados del año 2003 que se estabilizó

y empezó a subir.

El banco de la reserva Federal de New York hace

unos pronósticos de probabilidades de recesión económica basados en la relación

entre los bonos a 3 meses y los de 10 años de vencimiento. Estas son sus

predicciones desde 1999 a 2003 y ya vimos lo que pasó con el mercado.

Y sus predicciones de baja recesión desde el

2016 hasta la fecha han ido acompañadas

de un mercado a la alza.

Shalom all,

No comments:

Post a Comment